VILNIAUS GEDIMINO TECHNIKOS UNIVERSITETAS. Rasuolė Drazdauskienė VEIKLOS RIZIKOS VALDYMO MODELIO SUDARYMAS BANKO VERTEI DIDINTI

|

|

|

- Merry Black

- 5 years ago

- Views:

Transcription

1 VILNIAUS GEDIMINO TECHNIKOS UNIVERSITETAS VERSLO VADYBOS FAKULTETAS FINANSŲ INŢINERIJOS KATEDRA Rasuolė Drazdauskienė VEIKLOS RIZIKOS VALDYMO MODELIO SUDARYMAS BANKO VERTEI DIDINTI FORMATION OF ENTERPRISE RISK MANAGEMENT MODEL TO INCREASE THE VALUE OF A BANK Baigiamasis magistro darbas Finansų inţinerijos studijų programa, valstybinis kodas 621N30007 Vertės inţinerijos specializacija Finansų studijų kryptis Vilnius, 2016

2

3

4

5 Vilniaus Gedimino technikos universitetas Verslo vadybos fakultetas Finansų inžinerijos katedra ISBN ISSN Egz. sk. 2 Data Antrosios pakopos studijų Vertės inžinerijos studijų programos baigiamasis magistro darbas Pavadinimas Veiklos rizikos valdymo modelio sudarymas banko vertei didinti Autorius Rasuolė Drazdauskienė Vadovas dr. Viktorija Stasytytė Kalba Χ Lietuvių Uţsienio Anotacija Baigiamajame darbe išanalizuoti įvairių Lietuvos ir uţsienio autorių siūlomi teoriniai ir praktiniai rizikos ir vertės valdymo būdai ir galimybės. Susisteminti rizikos valdymo modeliai, išryškintas vertės grandinės teorinis ir praktinis aspektas. Sukurtas koncepcinis rizikos valdymo ir vertės grandinės sąsajų modelis, kuris pritaikytas praktiškai, sudarant bankomatų tinklo, kaip pasiekiamumo rizikos valdymo priemonės, vertės grandinės schemą. Išnagrinėjus teorinius ir praktinius modelio aspektus, pateikiamos baigiamojo darbo išvados ir pasiūlymai. Darbą sudaro: įvadas, 3 teksto dalys, išvados, pasiūlymai, literatūros sąrašas. Darbo apimtis 66 p. teksto be priedų, 24 pav., 10 lent., 84 literatūros šaltiniai. Atskirai pridedami darbo priedai. Prasminiai žodžiai: bankomatas, vertės grandinė, grynoji dabartinė vertė, rizikos valdymo modelis, pasiekiamumo rizika, stochastinis modeliavimas.

6 Vilnius Gediminas Technical University Business Management faculty Financial engineering department ISBN ISSN Copies No. 2 Date Master Degree Studies Finance Engineering study programme Master Graduation Thesis Title Formation of Enterprise Risk Management Model to Increase the Value of a Bank Author Rasuolė Drazdauskienė Academic supervisor dr. Viktorija Stasytyte Thesis language X Lithuanian Foreign (English) Annotation The final paper includes theoretical and practical risk and value control means and opportunities suggested by various Lithuanian and foreign authors. Risk control models were structured. Theoretical and practical aspect of the value chain was emphasized. The conceptual risk control and value chain connection model, which is applied in creating risk control means of the ATM net, was created. After analyzing theoretical and practical aspects of the model, conclusions and suggestions of the final paper were provided. The paper consists of an introduction, 3 parts of content, conclusions, suggestions and a list of literature sources. Structure: 66 p. of text without appendixes, 24 pictures, 10 tables, 84 bibliographical entries. Appendixes list is added. Keywords: ATM, value chain, pure current worth, risk control model, attainability risk, stochastic modeling.

7

8 TURINYS ĮVADAS RIZIKOS IR VERTĖS VALDYMO GALIMYBĖS IR BŪDAI Rizikos sąvokos analizė ir klasifikacija Vertės sąvokos teoriniai aspektai Vertės samprata banke BANKO RIZIKOS VALDYMO VERTEI DIDINTI METODIKA COSO ERM rizikos valdymo metodika Vertės grandinės sudarymo ir veikimo principai Atsitiktinių dydţių nagrinėjimo būdai taikant stochastinį modeliavimą PRAKTINIS SIŪLOMO SPRENDIMO APROBAVIMAS Bankų veiklos kryptys Modelis, kuriame integruotai valdoma rizika ir vertės kūrimo grandinė Bankomatų tinklo sukuriamos vertės klientui ir bankui grandinė Bankomatų SSGG analizė Pasiekiamumo rizikos valdymas ir vertės didinimas IŠVADOS PASIŪLYMAI LITERATŪROS SĄRAŠAS PRIEDAI... 67

9 Paveikslų sąrašas 1 pav. Įmonių veiklos rizikų klasifikavimas (Mackevičius 2005) pav. Įmonių rizikos klasifikacija (Allen 2012) pav. Rizikos valdymo metodikos (sudaryta autoriaus) pav. COSO Enterprise Risk Management integruota įmonės rizikos valdymo sistema (sudaryta autoriaus remiantis COSO savanoriškos privataus sektoriaus organizacijos duomenimis) pav. Vertės grandinės modelis (Porter 1985) pav. Atsitiktinio dydţio histograma (Rutkauskas 2000) pav. Normalusis skirstinys (sudaryta autoriaus remiantis Sakalauskas (2013) ir Martišius (2014)) pav. Modelis, kuriame integruotai valdoma rizika ir vertės kūrimo grandinė (sudaryta autoriaus) pav. Verte pagrįstas banko savitarnos paslaugų vertinimo kriterijų modelis (Dilijonas 2011) pav. Bankomatų privalumai banko ir kliento atţvilgiu (sudaryta autoriaus) pav. Grynųjų pinigų išdavimas padaliniuose ir bankomatuose per metus (Lietuvos banko mokėjimų rinkos apţvalga 2014) pav. Idealus bankomatų tinklo valdymo modelis (Dilijonas 2011) pav. Bendras bankomatų tinklas (sudaryta autoriaus) pav. Lietuvos grynųjų pinigų pasiūlos sistema (Lietuvos bankas 2015) pav. ATMeye.iQ programinis produktas, uţtikrinantis bankomatų įrenginių saugumą ir apsaugą (sudaryta pagal ATMeye.iQ duomenis) pav. Bankomatų tinklo sukuriamos vertės klientui ir bankui grandinė (sudaryta autoriaus) pav. Bankomatų tinklo SSGG analizė (sudaryta autoriaus) pav. Grynosios dabartinės vertės tikimybių skirstinys (sudaryta autoriaus) pav. Grynosios dabartinės vertės tikimybės skirstinio tankio ir išlikimo funkcijos (sudaryta autoriaus) pav. Bankomato kainos tikimybių skirstinys (sudaryta autoriaus) pav. Bankomato panaudojimo skaičiaus tikimybių skirstinys (sudaryta autoriaus) pav. Diskonto normos tikimybių skirstinys (sudaryta autoriaus) pav. Pelno nuo finansinės operacijos tikimybių skirstinys (sudaryta autoriaus) pav. Finansinės operacijos vertės tikimybių skirstinys (sudaryta autoriaus)... 56

10 Lentelių sąrašas 1 lentelė. Tikslų nustatymas lentelė. Rizikos valdymo priemonės lentelė. Rizikos kontrolės priemonės lentelė. Bankomatų kiekio, atliekamų operacijų skaičiaus ir apimties dinamika Lietuvoje metais lentelė. Grynųjų pinigų išėmimo įkainiai lentelė. Bankų bankomatų skaičius Lietuvoje metais lentelė. Pagrindinės bankomatų procesų rizikos ir jų valdymo priemonės lentelė. Bankomatų kainos skirtingose pardavimo vietose lentelė. Stochastinių skaičiavimų rezultatai lentelė. Grynosios dabartinės vertės tikimybės skirstinio empiriniai daţniai... 53

11 ĮVADAS Įmonių vadovai ieško šiuolaikiškų organizacijos veiklos valdymo modelių, diegia naujas technologijas, siekia didinti įmonės vertę. Aukštą vertę kurianti yra įmonė, kurios vienas darbuotojas sukuria didesnę vertę nei tos srities veiklos vidurkis. Moderni įmonė koncentruoja dėmesį į kapitalo panaudojimo su visais sprendimų priėmimo procesais apskaičiavimą, kad būtų galima uţtikrinti, jog yra kuriama vertė su minimalia rizika. Praradimai būtinai sąlygoja ir naujų galimybių atsiradimą. Todėl labai svarbu mokėti tinkamai įvertinti situaciją. Visi, gyvenantys laisvos konkurencijos rinkos sąlygomis ir norintys joje šį bei tą laimėti, turi mokėti interpretuoti finansinėse ataskaitose esančią informaciją, kad kuo greičiau pastebėtų esančias galimybes arba kylančią riziką. Neįvertinta rizika gali ţymiai paveikti veiklos rezultatus, todėl vienas iš pagrindinių įmonės uţdavinių naudoti patikimą patiriamos rizikos vertinimo sistemą, kuri leistų pasiekti optimalų rizikos ir pelno santykį. Darbo naujumas. Vertės valdymas gali sumaţinti riziką, o rizikos valdymas sudaro galimybes didinti vertę. Darbo idėja yra rizikos valdymo ir vertės grandinės integravimas į visumą. Labai svarbi sąlyga rizikos priėmimo ir išvengimo sprendimų procese yra įvertinti, kokią ekonominę naudą organizacija patirs pasirinkusi išvengti rizikos arba, atvirkščiai, nusprendusi prisiimti riziką. Tiriama problema kaip įvertinti ir valdyti riziką integruotame verslo vertės grandinės modelyje. Ieškoma sąlyčio taškų tarp rizikos valdymo ir vertės grandinės koncepcijos. Įmonės rizikos vertinimas teikia labai daug naudingos informacijos, kuria remiantis galima priimti tikslesnius ir labiau pagrįstus operatyvinius, taktinius ir strateginius verslo sprendimus ir kuria remiantis galima sumaţinti iškylančią riziką ir išvengti daugelio problemų versle. Baigiamojo darbo objektas banko rizikos ir jų valdymo priemonės vertės kūrimo grandinėje. Darbo tikslas pasiūlyti rizikos valdymo modelį banko vertės kūrimo grandinėje. Uţdaviniai: 1) Išanalizuoti rizikos ir vertės valdymo galimybes ir būdus. 2) Susisteminti rizikos valdymo modelių ir vertės grandinės teorinius ir praktinius aspektus. 3) Sukurti koncepcinį rizikos valdymo ir vertės grandinės sąsajų modelį, kurio praktinis pritaikymas bus išnagrinėtas. 4) Pasiūlyti banko bankomatų tinklo, kaip rizikos valdymo priemonės, vertės grandinės schemą. 11

12 5) Nustatyti banko bankomatų tinklo plėtros projekto efektyvumą, atsiţvelgiant į grynosios dabartinės vertės riziką ir neapibrėţtumą. Tyrimo metodai: mokslinės literatūros loginė analizė, sisteminimas, palyginimas, grupavimas ir apibendrinimas, bankų statistinių rodiklių vertinimas, aprašomasis ir grafinio vaizdavimo būdai. Rizikai valdyti pritaikoma COSO Enterprise Risk Management integruota įmonės rizikos valdymo sistema, SSGG analizė, vertės grandinės sudarymas, grynosios dabartinės vertės skaičiavimas, pelningumo skaičiavimas, stochastinis modeliavimas. Naudojama duomenų analizės programa Simulacion 4.0. Baigiamojo darbo reikšmė. Bankas galės įvertinti galimą rizikos poveikį vertės kūrimo grandinėje ir atlikti reikiamus skaičiavimus ar situacijos modeliavimus, kurie padėtų priimti tinkamus sprendimus, optimaliai valdyti vertės grandinę, sumaţinti riziką. Sudarytas vertės kūrimo ir rizikos valdymo integruotas modelis padeda sutelkti dėmesį į aktualius vertės grandinės kūrimo momentus. Bankų bankomatų tinklo sujungimas ir tolimesnė plėtra, remiantis atliktais skaičiavimais, parodė, kad pasiekiamumo rizikos valdymo ir vertės didinimo galimybės plečiant bankomatų tinklą yra realios ir atneša naudą bankui. 12

13 1. RIZIKOS IR VERTĖS VALDYMO GALIMYBĖS IR BŪDAI Kadangi vienas iš darbo uţdavinių yra išanalizuoti rizikos ir vertės valdymo galimybes ir būdus, vertėtų pradėti nuo rizikos ir vertės sąvokų analizės. Reikėtų apibrėţti sąvokų reikšmę, prasmę, interpretavimą, klasifikavimą ir taikymo sritis. Pasaulyje nuolat atliekami moksliniai tyrimai rizikingų sprendimų priėmimo problemoms analizuoti. Dalis šių darbų skiriama rizikos identifikavimo, analizės ir valdymo metodikai kurti. Rizika apima įvairiausias veiklos sritis, todėl ir mokslinėje literatūroje autoriai pateikia įvairias rizikos apibrėţtis. Nagrinėjant rizikos sampratas mokslinėje literatūroje išryškėjo dvejopa rizikos prasmė: viena jų reiškia praradimų galimybę, kita galimybę veikti neaiškiomis aplinkybėmis. Dalis autorių riziką apibūdina vienareikšmiškai kaip potencialių praradimų tikimybę, o kiti paţymi, kad rizika tai prarasta ar neišnaudota galimybė Rizikos sąvokos analizė ir klasifikacija Tiek uţsienio, tiek lietuviškuose šaltiniuose rizika apibūdinama labai įvairiai. Pavyzdţiui, E.V.Kuznecova (2007) finansų valdymo aspektu riziką apibūdina, kad tai pavojus, nuostolių ir netekimų galimybė. Taip pat mokslininkai (Bagdonas 1996, Grobovoj ir kt. 2004) savo darbuose pateikia Websterio ţodyne aprašytą reikšmę, kur rizika apibūdinama kaip pavojus, nuostolio galimybė. R. Urnieţius (2004) labai teisingai pastebėjo, kad nemaţai finansinės informacijos siejasi su rizika. Gali būti, kad finansinės ataskaitos ne visiškai teisingai atspindės duomenis dėl skirtingo vertinimo ir metodikos. Neapibrėţti nuostoliai gali neatsispindėti finansinėje atskaitomybėje. Don M. Chance (2010) teigė, kad rizikos valdymas tai veikla, apibrėţianti įmonės nustatytą leistiną rizikos dydį, t.y. identifikuojanti dabartinį įmonės rizikos dydį ir, naudojant įvairias finansines priemones, sumaţinanti rizikos poveikį arba tikėtinumą. Finansinės rizikos valdymo procese, ypač didelis dėmesys yra skiriamas tinkamoms finansinėms priemonėms panaudoti tinkamu įmonei metu. Kintamos prekių ar ţaliavų kainos, palūkanų normų ar valiutų kursų svyravimai tai tokios finansinės rizikos rūšys, kurių įmonės stengiasi išvengti ir tokiu būdu sutelkti dėmesį į svarbiausią savo veiklą. Tinkamai susipaţinusios su įvairiomis finansinės rizikos valdymo priemonėmis, įmonės yra pajėgios ne tik išvengti nepalankios finansinės rizikos, bet ir daug lengviau pasiekti uţsibrėţtus tikslus. Pasak G. Kancerevyčiaus (2009), rizika turi du matmenis kiekį (t.y. potencialaus nuostolio dydį) ir kokybę (t.y. potencialaus nuostolio patyrimo tikimybę). Ţinoma, rizika skatina ūkinę ir finansinę veiklą. Įmonės paprastai būna linkusios labiau rizikuoti, o kartais stengiasi elgtis atsargiai. Kiekvienos įmonės pagrindinis tikslas yra uţdirbti pelną. Kuo didesnio pelno siekiame, tuo labiau 13

14 rizikuojame. Turint pakankamai ţinių, ţinant metodus ir mokant naudotis rizikos vertinimo priemonėmis galima iš anksto priimti optimalius sprendimus, maţinančius riziką, tačiau jos išvengti neįmanoma. Apibendrinant galima teigti, kad šiems apibūdinimams būdinga tai, kad juose kalbama apie potencialių praradimų dydţius, tų praradimų tikimybę (neišvengiamas praradimas nėra rizika), realią rizikos galimybę. Verslo praktikoje daugelis neapibrėţtų įvykių neprognozuojami ir nekontroliuojami. Todėl, netgi esant geriems sprendimams, galima patirti nuostolių. Taigi sprendimams priimti būtina turėti pakankamą kiekį informacijos. Štai, pavyzdţiui, E.Buškevičiūtė, I. Mačerinskienė (1998) teigia, kad visiškai išvengti rizikos negalima, nes, siekiant išvengti vienos rizikingos situacijos, galima patekti į kitą ir pan. Netgi absoliutus neveikimas susietas su praleistų galimybių rizika. Mokslininkas Balabanovas (2005) mano, kad riziką galima suskirstyti į dvi stambias grupes: Grynoji rizika tikimybė gauti tik nuostolį arba nulinį rezultatą; Spekuliatyvioji rizika tikimybė gauti tiek teigiamą, tiek neigiamą rezultatą. Jo nuomonei pritaria E. Buškevičiūtė ir I. Mačerinskienė (1998), kurios taip pat nurodo, kad finansinė rizika priskiriama prie spekuliatyvios rizikos grupės, galimas daţno sprendimo rezultatas yra pajamos arba nuostoliai. Tai ypač būdinga tiems atvejams, kai atliekamos operacijos su vertybiniais popieriais, investuojant į kapitalą ir pan. J. Mackevičius (2005) publikacijoje Įmonių veiklos rizikų rūšys ir jų vertinimo būtinumas teigia, kad didėjant konkurencijai versle neišvengiamai auga ir rizika. Verslininkas turi galimybę rinktis riziką nuo maţiausios iki didţiausios. Kaip matyti 1 pav., veiklos rizikų klasifikacija pagal tam tikrus poţymius, t.y. pagal atsiradimo būdą, gali būti politinės ir ekonominės. Politinės rizikos tai rizikos, atsirandančios dėl politinės situacijos pasikeitimo, kas nepalankiai veikia įmonės veiklos rezultatus (sienų uţdarymas, kariniai veiksmai, draudimas išveţti produkciją į kitas šalis ir pan.). Ekonominės rizikos tai rizikos, atsirandančios dėl nepalankių pasikeitimų pačioje įmonėje arba šalies ekonomikoje. Pagal poveikį rizikos būna vidaus ir išorės. Vidaus rizikos priklauso tik nuo įmonės veiklos, ypač nuo vadovų profesinės kompetencijos ir darbuotojų sugebėjimų, pastangų darniai dirbti. Išorės rizikų lygį lemia nuo įmonės nepriklausomi veiksniai politiniai, ekonominiai, socialiniai, demografiniai, teisiniai ir kt. Pagal veiklos sritis skiriamos ūkinė (susijusi su įmonės ūkinių reikalų tvarkymu, ūkinės situacijos neapibrėţtumas), gamybinė (jos atsiradimą lemia gamybos organizavimas, technologinių procesų, technikos ir įrangos netobulumai, materialiųjų ir energinių išteklių trūkumas ir kt.), komercinė 14

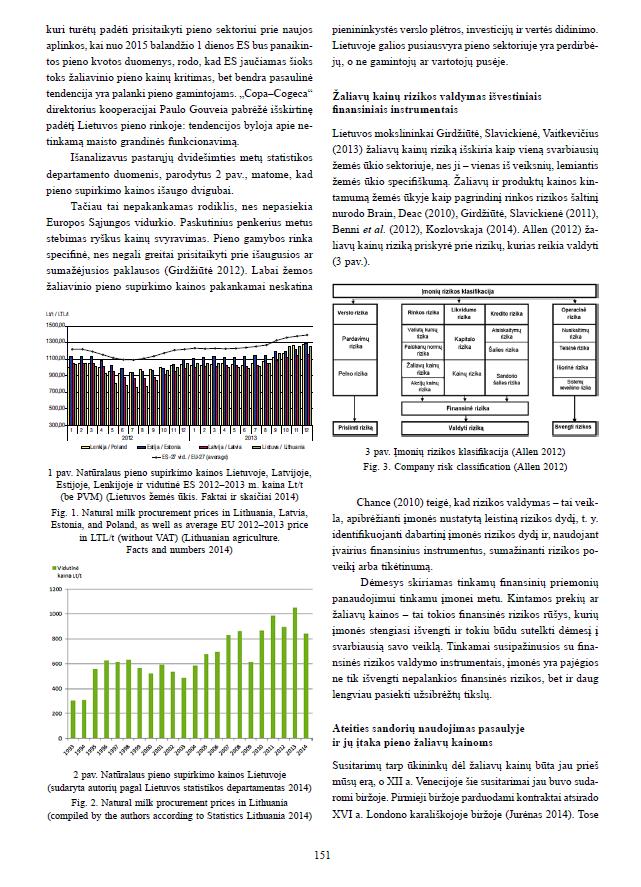

15 (susijusi su įvairių komercinių sandorių sudarymu ir vykdymu, netikėtais rinkos konjunktūros pokyčiais, konkurencijos aštrėjimu ir kt.), finansinė (susijusi su finansų tvarkymu, įsipareigojimų vykdymu, pajamų ir sąnaudų kontrole ir kt.), investicinė (netinkamas investicinių projektų variantų įvertinimas, investicijų praradimas, investuoto kapitalo vertės sumaţėjimas ir kt.). Laiko poţiūriu rizikos skirstomos į retrospektyvines, einamąsias ir perspektyvines. Retrospektyvinės ir einamosios rizikos faktiškai parodo, kokiose veiklos srityse, kokio dydţio ir pobūdţio atsirado tam tikros rizikos. Analitikai turėtų ištirti šių rizikų atsiradimo prieţastis ir veiksnius ir remdamiesi atliktų tyrimų rezultatais prognozuoti perspektyvinių rizikų atsiradimo tikimybę. Pagal rezultato tikimybę veiklos rizika gali būti grynoji, t. y. tokia, kai yra tikimybė gauti tik nuostolį arba nulinį rezultatą, ir spekuliatyvioji kai yra tikimybė gauti tiek neigiamą, tiek teigiamą rezultatą. Visos rizikų rūšys yra tarpusavyje susijusios. Vienos rizikos rūšies pasikeitimas gali sąlygoti kitų rizikų rūšių pasikeitimus. Pavyzdţiui, politinių ir ekonominių rizikų pasikeitimas turės didţiausią įtaką išorės rizikai. Įmonių veiklos rizikų klasifikavimas išplečia analizės ribas ir leidţia išsamiau atskleisti rizikų atsiradimo prieţastis. 1 pav. ir 2 pav. mokslininkų pateikti siūlymai kaip galima klasifikuoti riziką, tai būtų vienas būdų, padedantis nustatyti riziką, įvertinti jos reikšmę ir rasti tinkamus jos valdymo būdus. 1 pav. Įmonių veiklos rizikų klasifikavimas (Mackevičius 2005) Štai Allen (2012) 2 pav. grupuoja rizikas ne tik pagal kilmę, bet ir pagal rizikų valdymo tipą. Įmonėje diegiant rizikos valdymo metodiką ir mokant naudotis rizikos vertinimo priemonėmis galima iš anksto priimti optimalius sprendimus, maţinančius riziką, jei jos išvengti neįmanoma. 15

16 2 pav. Įmonių rizikos klasifikacija (Allen 2012) Sprendimai turi būti priimami turint pakankamai informacijos, kad galima būtų pasirinkti tinkamą strategiją ir įvertinti rizikos laipsnį. Jeigu vadovai nori uţtikrinti įmonei palankų rezultatą ir apsidrausti nuo neigiamų rizikos pasekmių turi uţimti aktyvią poziciją. Priemonių ir metodų visuma turi būti nukreipta rizikos analizei. Štai J.Mackevičius (2005) pateikia vieną iš svarbiausių rizikos analizės taisyklių negalima rizikuoti daugiau negu leidţia nuosavas kapitalas. Laikantis šios taisyklės būtina apskaičiuoti didţiausią nuostolio apimtį esant rizikai ir palyginti ją su nuosavu kapitalu ir įsitikinti, ar tokia rizika neatves prie bankroto. Taigi rizika yra pavojus, kad įmonė patirs nuostolių dėl papildomų sąnaudų arba gaus maţiau pajamų, nei tikėjosi. Priklausomai nuo įmones veikiančių išorinių ir vidinių aplinkybių, turėtų būti priimamas tinkamas rizikos priėmimo arba rizikos išvengimo sprendimas. Apibendrinant mokslininkų nuomonę, rizikos sąvoką reikėtų apibrėţti taip: rizika tai praradimų arba neigiamo poveikio galimybė esant neapibrėţtoms aplinkybėms. Rizikos klasifikavimas padeda parinkti tinkamas priemones ir būdus rizikai valdyti. Rizikos valdymas yra ne tik praradimo išvengimo galimybė, bet taip pat galimybė uţdirbti papildomas pajamas ir padidinti įmonės vertę arba sukurti papildomą vertę vartotojui Vertės sąvokos teoriniai aspektai Mokslinėje literatūroje nėra vienos vertės sąvokos apibrėţties. Toliau pateikiamos skirtingų autorių ir institucijų vertės sąvokos apibrėţtys, kurios turėtų padėti rasti apibendrintą vertės sąvoką. Lietuvos Respublikos Vyriausybės patvirtintoje Turto vertinimo metodikoje, verslo vertinimas įvardijamas kaip nešališkas verslo vertės apskaičiavimas, apimantis vertinamo verslo aprašymą, vertintojo nuomonę apie turto būklę, jo tinkamumą naudoti ir tikėtiną piniginę vertę rinkoje (Lietuvos ). Pasak Damodaran (2006), vertė ţinojimas, kiek turtas yra vertas ir kas daro įtaką tai vertei 16

17 būtinybė protingiems sprendimams priimti: renkantis investicijas portfeliui, sprendţiant tinkamą kainą mokėti arba gauti susiliejus bendrovėms, pasirenkant investicijas, dividendus. Pasak Palepu, Healy ir Bernard vertė procesas, kurio metu prognozės paverčiamos į apytikrį įmonės vertės arba įmonės dalies vertės apskaičiavimą (Palepu, Healy, Bernard 2000). Remiantis Lietuvos Respublikos turto ir verslo vertinimo pagrindų įstatymu vertė prekių (paslaugų) ar kito turto, ar verslo naudingumo tam tikru metu matas, nustatytas pagal atitinkamą vertinimo metodą (Turto ir verslo vertinimo pagrindų įstatymas 1999). Bankininkystės ir finansų enciklopedijoje verslo vertinimas apibūdinamas kaip procesas, susiejantis laukiamą grąţą ir riziką, kuris padeda nustatyti verslo vertę. Šis procesas gali būti pritaikytas laukiamai naudai iš akcijų, obligacijų, nekilnojamojo turto ar kitiems aktyvams įvertinti (Woelfel 1994). Vertė prekių ar paslaugų naudingumo tam tikru metu matas, nustatytas pagal atitinkamą vertinimo metodą. Vertės ekonominė koncepcija atspindi rinkos poţiūrį į naudingumą. Kaina nustatyta pinigų suma uţ prekes ar paslaugas. Kaina uţ konkrečias prekes ar paslaugas yra reliatyvus vertės patvirtinimas, padarytas konkrečių paslaugų teikėjų ir paslaugų gavėjų tam tikromis aplinkybėmis (Фридман, Ордуэй 1995). Taigi mokslinėje literatūroje pateikiama ir nagrinėjama daug vertės rūšių ir su ja susijusių sąvokų. Apibendrinus mokslininkų nuomonę paaiškėja, kad kiekvienas subjektas vertę suvokia ir interpretuoja skirtingai, tai priklauso nuo pasirinktų tikslų, veiklos pobūdţio ir aplinkos. Vertė yra susitarimo objektas. Vertės kūrimas yra nepaliaujamas procesas, į kurį įtraukiami dalyviai, siekiantys naudotis sukurtu vertingu produktu, ir kūrėjai, siekiantys iš to gauti pajamų. Vertės suvokimas ir interpretavimas įgalina įmones kurti ateities produktus, paslaugas ir plėtoti verslą Vertės samprata banke Kadangi darbe rizikos valdymo modelis bus sudaromas banko vertės grandinėje, reikėtų išsamiau panagrinėti kaip banke suvokiama vertė. Banke daţniausiai vadovaujamasi mintimi, kad kuo jis yra didesnis, tuo jis yra stipresnis, tačiau bankams derėtų kritiškai įvertinti savo galimybes ir siekti gauti kuo daugiau vertės iš atliekamų operacijų, pagerinti savo produktyvumą (Hovanesian 2004). Mokslininkai gina tezę, kad banko vertė susijusi su banko veiklos rizikų portfeliu dėsningai ir kad šią priklausomybę tikslinga matuoti per tikimybės ir patikimumo prizmes, imitavimo būdu. Turi būti susistemintas poţiūris į riziką, jos rūšis, rizikos valdymą išskiriant pinigų srautų rizikos valdymą ir kredito rizikos valdymą atskirai, taip pat į banko vertę ir banko vertinimo metodologiją, modeliavimą, jų taikymą praktikoje (Garbanovas 2010). Pagrindinė priemonė banko vertės didinimui yra naujų vartotojams aktualių produktų ir paslaugų kūrimas ir įdiegimas. Taip pat vertėtų skatinti vartotojų lojalumą. Sukūrus paţangią vartotojų 17

18 lojalumo skatinimo programą, galima padidinti gaunamus pelnus minimaliomis sąnaudomis. Derėtų atkreipti dėmesį į teikiamų paslaugų ir produktų kokybę. Kuo kokybiškesnes paslaugas teikia bankas, tuo didesnė banko vertė klientams (Mikalauskienė 2011). Taigi jei bankas turi gerą reputaciją klientų tarpe, labai tikėtina, kad jo paslaugos bus rekomenduojamos tinklinės verbalinės komunikacijos būdu. Bankas turi siekti klientų lojalumo ir teikti pridėtinę vertę klientams, kuri formuoja gerą banko vardą visuomenėje, kelia pasitikėjimą banku, todėl norint padidinti banko vertę, pirmiausia reikia kreipti dėmesį į pelno gavimo priemonių kokybę. 18

19 2. BANKO RIZIKOS VALDYMO VERTEI DIDINTI METODIKA Mokslininkai remdamiesi skirtingomis teorijomis ir prielaidomis sudaro įvairius rizikos valdymo modelius. Įvairovė ne tik suteikia galimybę rinktis, bet kartu įpareigoja vadovus rinktis teisingas rizikos valdymo kryptis. Paţangios organizacijos aktyviai reaguoja į pokyčius išorinėje verslo aplinkoje ir vidiniuose procesuose, atsiţvelgdamos ne tik į esamą padėtį, bet ir siekdamos įvertinti galimus pasikeitimus. Nors daugelis organizacijų yra įdiegusios paţangius veiklos planavimo modelius ir metodus, rizikų įvertinimas planavimo metu daţnai atliekamas nesistemingai ir intuityviai, o rizikos valdymo planas apskritai nėra parengiamas. Dėl šios prieţasties problemas tenka spręsti joms pasireiškus, kartais gerokai per vėlai. Nors rizika daţnai suprantama kaip galimas neigiamas poveikis organizacijos veiklos tikslams, kompleksinė rizikos valdymo sistema turi įvertinti ir teigiamus neapibrėţtumų aspektus galimybes. Tokiu būdu padidinama rizikos valdymo sistemos pridėtinė vertė, aiškiau suvokiamos ne tik grėsmės, bet ir su pokyčiais susijusios augimo ir plėtros galimybės. Atsiţvelgiant į veiklos rizikas, organizacijos kuria ir diegia vidaus kontrolės sistemas, atliekančias prevencines funkcijas. Kadangi vidaus kontrolės sistemos papildomos vertės verslui tiesiogiai nesukuria ir neretai yra susijusios su gana didelėmis sąnaudomis, o perteklinės vidaus kontrolės sistemos apsunkina verslo procesus ir maţina jų efektyvumą. Dėl to labai svarbu įvertinti, ar esamos vidaus kontrolės sistemos optimaliai atitinka susijusias rizikas. Jeigu organizacijos veiklos rizikos nėra laiku ir sistemingai įvertinamos ir valdomos, tuomet problemos sprendţiamos tada, kai jos atsiranda, nors jų būtų buvę galima išvengti. Jeigu rizikos valdymo procesas nepakankamai apibrėţtas ir formalizuotas, vadovai ir atskiri organizacijos padaliniai skirtingai supranta rizikas ir vertinimo kriterijus. Rizikos valdymas atliekamas atskiruose padaliniuose, nepakankamai įvertinamos kompleksinės veiklos rizikos. Dėl neţinojimo nėra aišku, kaip valdyti nustatytas rizikas, kas uţ tai atsakingas ir iki kada turi būti įgyvendintos atitinkamos priemonės pvz. atitikties išoriniams reikalavimams (prieţiūros institucijų, valdančios įmonės ar pan.) uţtikrinimo procesas brangus ir neefektyvus. Jei vidaus kontrolės priemonės neefektyvios, neapima esminių ir atskirų verslo procesų rizikų, tuomet su vidaus kontrolėmis susijusios sąnaudos viršija atitinkamos rizikos poveikį. Tarptautiniu mastu nėra bendros (3 pav.) rizikos valdymo politikos, nes kiekviena valstybė arba organizacija nustato jai būdingus standartus, kurie atitinka jų ekonominį išsivystymą, galimybes ir tikslus: 19

20 RIZIKOS VALDYMO METODIKOS LST EN 31010:2010 Rizikos valdymas. Rizikos vertinimo būdai. LST EN ISO 17666:2003 Lietuvos standartizacijos departamente patvirtintas Europos standartas Erdvės sistemos. Rizikos valdymas. Didţiosios Britanijos standartas BS 31100:2008 Rizikos valdymas praktikos kodeksas. Australijos standartas AS 4360:2004 JAV COSO ERM 2004 Rizikos valdymo instituto sukurtas standartas IRM 2004 Australijos ir Naujosios Zelandijos standartas AS/NZS 4360:2004 Jungtinės Karalystės standartai IRM, AIRMIC, ALARM Australijos standartas AS/NZS ISO 31000:2009 GMP geros vadybos praktika (angl. good manufacturing practice). ISO 31000:2009 Rizikos valdymas principai ir gairės. 3 pav. Rizikos valdymo metodikos (sudaryta autoriaus) Detalesniam pristatymui sekančiame skyrelyje atrinkta viena iš 3 pav. išvardintų rizikos valdymo metodikų COSO ERM, kuri labiausiai tinkama taikyti ir siekiant lygiagretaus tikslo įmonės vertės kūrimo ir didinimo COSO ERM rizikos valdymo metodika Viena populiariausių metodikų, kuri toliau plačiau pristatoma kompleksinės rizikos valdymo sistemos sukūrimas ir diegimas, vadovaujantis viena paţangiausių metodikų COSO ERM (angl. Enterprise Risk Management ). Šis modelis jungia pagrindinius vidaus kontrolės ir rizikų valdymo komponentus (4 pav.). COSO Organizacijų rizikos valdymo sistemos esminė prielaida yra ta, kad kiekviena organizacija veikia tam, kad teiktų vertę savo suinteresuotiems asmenims metų rugsėjo 29 d. Niujorke COSO (savanoriška privataus sektoriaus organizacija, siekianti gerinti verslo etiką, vidaus kontrolės efektyvumą ir įmonės valdymą (angl. Committee on Sponsoring Organisations of the Treadway Commission s) išleido Organizacijos rizikų valdymo integruota sistemos valdymo metodologija., kurioje aprašyti pagrindiniai rizikų valdymo principai, komponentai, tinkantys visoms organizacijoms. Jis taikomas siekiant nustatyti ir valdyti rizikas išlaikyti prisiimtą rizikos lygį. 20

Pirmasis ţingsnis, remiantis")

21 4 pav. COSO Enterprise Risk Management integruota įmonės rizikos valdymo sistema (sudaryta autoriaus remiantis COSO savanoriškos privataus sektoriaus organizacijos duomenimis) Pirmasis ţingsnis, remiantis COSO ERM metodika, yra vidinės aplinkos įvertinimas. Šiame ţingsnyje atkreipiamas dėmesys į tai kokius resursus, technologijas turi organizacija. Toliau seka organizacijos tikslų nustatymo etapas (1 lentelė). 1 lentelė. Tikslų nustatymas TIKSLAS APIBŪDINIMAS Strateginiai Veiklos Atskaitomybė Atitikties Organizacijos misija ir ją palaikantys ambicingi tikslai. Organizuotai, etiškai, ekonomiškai, našiai ir efektyviai vykdyti procesus, taip pat saugoti išteklius nuo praradimo, netinkamo naudojimo ir ţalos. Teikti patikimas ataskaitas ir vykdyti atskaitomybės įsipareigojimus. Laikytis įstatymų ir taisyklių. Šaltinis: sudaryta autoriaus remiantis COSO savanoriškos privataus sektoriaus organizacijos duomenimis Pirmų dviejų kategorijų tikslų organizacijos negali visiškai kontroliuoti, todėl bet kuri rizikos valdymo sistema gali teikti tik tam tikrą uţtikrinimą, kad ši rizika bus pakankamai valdoma, tačiau vadovai turi ţinoti, ar šie tikslai įgyvendinami laiku. Organizacija gali valdyti atskaitomybės ir atitikties tikslus, todėl efektyvi rizikos valdymo sistema uţtikrins, kad šiuos tikslus bus galima įgyvendinti. 21

22 Toliau atliekamas įvykių identifikavimas. Įvykiai gali turėti neigiamą ar teigiamą poveikį, arba juos abu. Neigiamo poveikio įvykiai vadinami rizika, kuri gali sutrukdyti organizacijai pasiekti savo tikslų. Šią riziką gali sukelti išoriniai ar vidiniai faktoriai. Tikslai yra lyginami su organizacijos rizikos apetitu, kas skatina ar maţina rizikos toleravimo lygį. Įvertinę riziką vadovai nusprendţia, kaip į ją reaguoti (2 lentelė). Spręsdami, kokį reagavimo būdą pasirinkti, vadovai vertina tikimybės ir poveikio rezultatą, taip pat kiekvieno būdo ekonominį pagrįstumą siekdami parinkti tokį atsaką, dėl kurio likusi rizika būtų pageidaujamo rizikos toleravimo lygio (Daujotaitė, Puškorius, Tarakevičiūtė 2012). 2 lentelė. Rizikos valdymo priemonės VALDYMO PRIEMONĖS Rizikos eliminavimas Rizikos sumaţinimas Rizikos perkėlimas Rizikos toleravimas REAKCIJA Perduodama Apribojama Deleguojama Stebima TIKSLAS Perduodama reorganizuojant procesus, atsisakant tam tikrų funkcijų, nustatant vidaus kontrolės priemones. Tikimybė ir poveikis apribojami stiprinant vidaus kontrolės procedūras, nustatant papildomas priemones, reorganizuojant veiklos procesus pasitelkiant vadybines, technines teisines priemones. Perkeliama deleguojant tam tikras funkcijas ir atsakomybę kitai šaliai (pvz. draudimo bendrovei), sudarant sutartis numatomas pareigų ir atsakomybės pasiskirstymas. Taikoma tais atvejais, kai rizikos tikimybės ir poveikio vertinimas neviršija nustatyto rizikos priimtinumo lygmens. Šaltinis: sudaryta autoriaus remiantis Daujotaitė, Puškorius, Tarakevičiūtė (2012) Vadovai turėtų įvertinti įvairių rizikos maţinimo priemonių poveikius, tada pasirinkus atsaką ar kelias atsako rūšis, skirtas palaikyti rizikos tikimybę ir poveikį rizikos toleravimo lygmenyje, nuspręsti, kaip geriausia riziką suvaldyti. Svarstant alternatyvų atsaką būdingai rizikai reikia apsvarstyti papildomą riziką, kuri gali kilti dėl atsako. Tam vadovai galėtų apsvarstyti atsakus iš rizikos portfelio perspektyvas, nes tokiu būdu galima nustatyti bendrą atsako į riziką profilį, ir nuspręsti, ar likusios rizikos pobūdis ir tipas atitinka bendrą misiją ir rizikos toleravimo lygį. Kontrolės veiksmai tai politika ir procedūros padedančios uţtikrinti, kad vadovai reaguoja į riziką. Organizacijos rizikos valdymo sistemoje kontrolės veiksmai traktuojami, kaip svarbi organizacijos verslo tikslų įgyvendinimo proceso dalis. 22

23 Kontrolės veiksmai tarnauja kaip verslo tikslų įgyvendinimo mechanizmai. Kontrolės veiksmai ir yra atsakas į riziką. Parenkant ar perţiūrint kontrolės veiksmus reikia atsiţvelgti į tai, ar jie tinkami rizikos atsakui ir susijusiems tikslams. Kiekviena organizacija turi savus tikslus ir įgyvendinimo būdus, atsakas į riziką skirtingose organizacijose skirsis. Net jei dvi organizacijos turėtų vienodus tikslus ir priimtų panašius sprendimus, kaip juos įgyvendinti, vis tiek kontrolės veiksmai greičiausiai skirtųsi. Vadovai turėtų įvertinti įvairių rizikos maţinimo metodų poveikius, tada pasirinkusi atsaką ar kelias atsako rūšis, skirtas palaikyti rizikos tikimybę ir poveikį rizikos toleravimo lygmenyje, nuspręsti, kaip geriausia riziką suvaldyti. Pasirinktas atsakas nebūtinai turi generuoti maţiausiai likusios rizikos, tačiau jei po atsako likusi rizika viršys rizikos toleravimo lygį, vadovai turės iš naujo apsvarstyti atsaką arba rizikos toleravimo lygmenį. 3 lentelė. Rizikos kontrolės priemonės KONTROLĖS PRIEMONĖS PASKIRTIS TIKSLAS Prevencinės Nurodomosios Nustatomosios Koreguojamosios Apriboti Uţtikrinti Nustatyti, ar nepageidaujamos pasekmės atsirado po įvykio Koreguoti jau įvykusias nepageidaujamas pasekmes 23 Neleisti realizuotis nepageidaujamoms pasekmėms. Kuo didesnis rizikos poveikis gebėjimui pasiekti organizacijos tikslus, tuo svarbiau įgyvendinti atitinkamas prevencines kontrolės priemones. Išvengti nepageidaujamo įvykio (pvz., saugumo paţeidimo), todėl jos daţnai naudojamos siekiant atitikties tikslų Atitinkamos nustatomosios kontrolės priemonės sukurdamos atgrasymo efektą, gali sumaţinti nepageidaujamų pasekmių riziką. Imamasi priemonių, kad būtų atgautos lėšos arba būtų įgyvendinta apsauga nuo nuostolių ar ţalos. Šaltinis: sudaryta autoriaus remiantis COSO savanoriškos privataus sektoriaus organizacijos duomenimis Informacija ir komunikacija. Rizikos valdymo sistemoje ypač pabrėţiamas reikalavimas fiksuoti daugiau informacijos nei jos reikia vidaus kontrolės tikslais, pavyzdţiui, strateginiams tikslams reikia turėti daugiau informacijos apie apimtis ir rezultatus. Be to, šiek tiek skiriasi šių duomenų naudojimo paskirtis. Naudodama ankstesnius duomenis organizacija gali vertinti, kaip realiai yra įgyvendinami tikslai, planai ir lūkesčiai ir gali iš anksto įspėti apie potencialius įvykius, į kuriuos reiktų atkreipti dėmesį. Naudodamiesi dabartiniais duomenimis vadovai mato šiuo metu verslo

24 padaliniui/procesui gręsiančią riziką ir nustato nukrypimus nuo lūkesčių. Tokiu būdu organizacija gali nustatyti, ar ji veikia rizikos toleravimo lygmens ribose. Efektyvus informavimas kai informaciją galima perteikti iš ţemesnio lygio aukštesniam, iš aukštesnio lygio ţemesniam ir informuojant kiekvieno lygio ribose. Nustatyti, fiksuoti ir pranešti susijusią informaciją taip, kad darbuotojai galėtų atlikti savo pareigas laiku. Personalui turi būti suteiktos priemonės, kuriomis jis galėtų pranešti reikšmingą informaciją atitinkamo lygmens vadovams ir susijusiems išorės subjektams. Tinkami darbuotojai turintys reikiamos informacijos laiku ir tinkamoje vietoje yra pagrindiniai faktoriai, palaikantys organizacijos rizikos valdymo sistemą. Rizikos valdymo sistemą reikia stebėti tam, kad būtų galima įvertinti jos sudedamųjų dalių funkcionavimą laiku. To galima pasiekti vykdant nuolatinę stebėseną, atskirai vertinant ar vykdant abu šiuos veiksmus. Organizacijos tikslai su laiku gali keistis. Kylančios rizikos portfelis ir jos atitinkama svarba bėgant laikui taip pat gali kisti. Kaţkada tikęs rizikos atsakas gali tapti nebeaktualiu arba jo nebegalima įgyvendinti, o kontrolės veikla gali tapti maţiau efektyvi arba ydinga. COSO ERM modelyje pabrėţiama ne tik, kaip numatyti ir valdyti riziką, bet tuo pat metu ir numatyti galimybes. Kiekvienoje situacijoje vadovai turėtų siekti apsvarstyti ne tik riziką ar neigiamą poveikį darančius įvykius, bet ir galimybes ar įvykius, turinčius teigiamą poveikį. Reikėtų įvertinti, ar tuo metu, kai maţinama rizika, atsiranda galimybė sulaukti teigiamo poveikio. Taip pat reikėtų ţvelgti aplinkybes, kurios negeneruoja grėsmių, o teikia teigiamas galimybes Vertės grandinės sudarymo ir veikimo principai Kadangi darbo tikslas pasiūlyti rizikos valdymo modelį banko vertės kūrimo grandinėje, todėl tikslinga išnagrinėti vertės grandinės sudarymo ir veikimo principus. Kompanijos vis geriau suvokia idėją, jog pagrindinė konkurencijos varomoji jėga yra pajėgumai ir kompetencija. Organizacijos, geriau uţ konkurentus valdydamos savo pagrindinės veiklos procesus, gali sukurti savo klientams ir galutiniams vartotojams didesnę vertę. Pagrindinė veikla susideda iš šių procesų: naujų produktų kūrimas, tiekėjų tinklo organizavimas, uţsakymų vykdymas ir klientų valdymas (Christopher 2007). Vertės grandinės koncepciją kaip sisteminį poţiūrį į įmonę nagrinėjo Uckutė (2009). Vertės grandinė charakterizuoja veiklų grupę, per kurias produktas ar paslauga nuo koncepcijos etapo, perėjęs visus reikalingus transformacijos (gamybos, pakavimo, rinkodaros, paskirstymo ir t.t.) etapus, pateikiamas galutiniam vartotojui, apimant ir jo aptarnavimą po pardavimo. Vertės kūrimo grandinėje egzistuoja tam tikri ryšiai tarp atskirų grandţių ir jų viduje, turintys lemiamą įtaką visos grandinės funkcionavimui, o kartu ir įmonės konkurencinio pranašumo kūrimui. Tačiau juos pastebėti ir valdyti 24

25 yra labai sunku, nes juose dalyvauja visų tipų ištekliai, ne atskirai, o kaip viena visuma. Ryšių kokybės rodiklis yra išteklių sinergija, kurios negalima išskirti ir įvertinti pagal tuos pačius kriterijus, kaip ir pavienių išteklių. Atsiranda poreikis išskirti kompetencijas, bet ne kaip atskirą išteklių tipą, o kaip tam tikrą substanciją, sutelkiančią visus kitus išteklius vertės kūrimui (Mickevičienė 2011). Besikeičianti vertės grandinė, didėjanti atskirų jos elementų reikšmė, kompleksinė vertės sandara, sąlygos teikėjus verčia perţiūrėti savo paslaugų teikimo grandines, stengiantis eliminuoti paslaugų kokybės spragas ir uţpildyti jas papildoma verte vartotojui, įtraukti ne tik partnerius į paslaugų vertės schemą, bet ir pačius vartotojus paslaugos vertės bendraautorius (Langvinienė, Sliţienė 2010). Versle daţniausiai naudojamas analitinis įrankis yra vertės grandinės analizė. Vertės grandinės analize nurodo specifines verslo sritis, kur konkurencingos strategijos gali būti geriausiai įgyvendintos ir kur informacinės technologijos gali duoti strateginį poveikį (Bielskaja 2007). Pastaraisiais metais taikomos vertės grandinės kūrimo strategijos bus labiau vertikalios, nei horizontalios ta prasme, kad organizacija siekia padaryti daugiau maţesniam klientų ratui, negu ieškoti daugiau klientų ir parduoti tą patį gaminį. Perėjimas iš kiekinio augimo į vertės augimo procesą pareikalaus gerokai daugiau dėmesio skirti pagrindinių procesų valdymui (Christopher 2007). Praktinėje organizacijų valdymo veikloje paplitęs (Porterio 1998a; 1998b) vertės grandinės modelis (angl. Value Chain Model), kuris buvo taikomas darbuose (Bandarian 2008); (Beard, Schwieger ir Surendran 2010); Chen, (Yang, Lin 2004); (Gudas, Brundzaitė 2005); ( Lee, Han 2009); (Najmaei, Sadeghinejad 2009); (Pathak 2010); (Powell 2001); (Williamson, Harrison, Jordan 2004); (Wong 2004); (Volgina 2011). Šis modelis (5 pav.) atvaizduoja esamu momentu funkcionuojančias veiklas (procesus ir funkcijas) ir jų tarpusavio ryšius. Vertės grandinės modelis išreiškia procesinį poţiūrį į veiklą, kurį sudaro: pirminės veiklos rūšys (angl. primary activities) veiklos procesai; pagalbinės veiklos rūšys (angl. support activities) veiklos funkcijos. Tam, kad geriau suprasti ir išsiaiškinti konkurencinio pranašumo aspektus ir sudedamąsias dalis, M. Porter pateikia vertės grandinės sąvoką, kurios analizė apibrėţia organizacijos vidaus ir išorės veiksmus, siejamus su organizacijos konkuravimo pozicijoms ir nustato, kokią tikslią vertę kiekvienas veiksmas sukuria, prideda organizacijos produktams ir paslaugoms. Jis padarė išvadą, jog organizacija iš tiesų yra daugiau nei tik atsitiktinai surinktų mechanizmų kompiliacija, įranga, ţmonės ir pinigai. Tik jeigu visi šie dalykai yra apjungiami sistemoje, tik tokiu atveju yra įmanoma gaminti ir kurti tai, kas vartotojui turi vertę (Porter 1985). 25

26 5 pav. Vertės grandinės modelis (Porter 1985) M. Porter atskiria pirminius veiksnius, kurie tiesiogiai susiję su produkto ir paslaugų kūrimu nuo paremiamųjų iki pagalbinių veiksmų. Pirminiai veiksmai grupuojami į penkias sritis: įėjimo logistika, operacijos, išėjimo logistika, marketingas ir pardavimai ir aptarnavimas. Pagalbiniai veiksmai sugrupuoti į keturias grupes: supirkimas, technologijos vystymas, ţmogiškųjų išteklių valdymas ir infrastruktūra. Konkurencinis pranašumas gali būti pasiekimas kiekviename veiklos aspekte, sukuriančioje vertę vartotojui. Kiekviena organizacija turi tik jai būdingus veiklos ypatumus ir tam tikrą struktūrą. Vertės grandinės analizėje terminas riba (angl. margin) reiškia, kad organizacija suvokia pelno ir naudos ribą, kuri priklauso nuo sugebėjimo valdyti atskiras dalis (sukabinimus), tarp veiksmų vertės grandinėje. Sukabinimai vertės grandinėje paprastai nurodo informacijos srautus, o kokybiškas jų valdymas daţnai gali atnešti geresnių veiklos rezultatų ir būti konkurencinio pranašumo šaltiniu. Ţmogiškieji ištekliai, kompetencijų vystymas yra įvardijami kaip vienas esminių elementų, uţtikrinančių sėkmingą organizacijos veiklą ir vertės didinimą. Remiantis intelektinio kapitalo koncepcija, naujos vertės grandinės gali būti formuojamos organizacijos siekių ir galimybių vystymo srityje: kompetencijų vystymas siekių vystymas galimybių didinimas vartojamosios vertės didinimas (Gargasas, Mūgienė 2013); (Lapinskaitė, Krikščiūnaitė 2014). Analizė parodė, kad vertės kūrimo grandinė gali būti modeliuojama ir kuriama įvairiai, tačiau apibendrinant įvairių mokslininkų pastebėjimus ir rekomendacijas, siūloma gaunamą naudą (sukurtą 26

27 naują vertę) grupuoti į keletą pagrindinių kategorijų: finansinė nauda, geresnė kokybė, rinkodaros nauda, geresnė organizacinė kultūra, efektyvesnis verslas pasauliniu mastu Atsitiktinių dydžių nagrinėjimo būdai taikant stochastinį modeliavimą Darbo praktinėje dalyje, analizuojant rizikos valdymo galimybes vertės kūrimo grandinėje, bus vertinama rizikos valdymo priemonėmis sugeneruota grynoji dabartinė vertė, kurią netikslinga būtų įvardinti pastoviu determinuotu dydţiu, kadangi ateities pinigų srautai, kaip ir daugelis kitų reiškinių ir procesų, yra neapibrėţti. Todėl adekvačiam tikrovės atvaizdavimui bus pasitelktas stochastinio modeliavimo metodas, kuris šiame poskyryje bus detaliau aprašytas. Vertė yra išvestinis dydis. Vadinasi, rizikos poveikis vertės dydţiui turėtų būti išreikštas per veiksnių, lemiančių šį dydį, riziką. Rizika ir neapibrėţtumas didėja todėl, kad daugeliu atvejų mes negalime tiksliai nusakyti tam tikrų ateities parametrų. Jei šiuos parametrus vertintume kaip atsitiktinius dydţius su savo vidurkiais ir standartiniais nuokrypiais, galėtume tą neapibrėţtumą sumaţinti, o riziką valdyti, kadangi tokiu atveju jau ţinome realizacijų rezultatą, atskirų intervalų tikimybes. Dydis vadinamas atsitiktiniu, jeigu po stebėjimo jis gali gauti tą ar kitą skaitinę vertę, nenusakomą iš anksto vienareikšmiškai ir priklausančią nuo atsitiktinių prieţasčių. Neatsiejama nuo atsitiktinio dydţio yra tikimybės sąvoka. Tikimybė tai skaitinė atsitiktinio dydţio galimų reikšmių atsiradimo galimybė. Atsitiktinis dydis yra visiškai apibūdintas, jeigu nurodytos visos galimos jo reikšmės ir tikimybės, su kuriomis tos reikšmės įgyjamos (Rutkauskas 2000). 6 pav. Atsitiktinio dydţio histograma (Rutkauskas 2000) 6 paveiksle ordinačių ašyje P tikimybės. Abscisių ašyje X atsitiktinio dydţio reikšmės. Funkcija nusakyta šia histograma, vadinama pasiskirstymo dėsniu, nors daţniausiai ji vadinama 27

28 pasiskirstymo tankio funkcija. Kita atsitiktinio dydţio pasiskirstymo dėsnio pateikimo forma yra vadinama pasiskirstymo funkcija F(y) (Rutkauskas 2000): ( ) ( ). (1) Čia X paţymėtas nagrinėjamas atsitiktinis dydis, o y bet koks atsitiktinio dydţio galimųjų reikšmių aibės skaičius. Diskretusis atsitiktinis dydis bus tada, kai. F (y) P(X x 1 ). (2) x 1 y Pasiskirstymo funkcija pasiţymi tokia savybe: 0 F(y) 1. (3) Pagrindinės pasiskirstymo charakteristikos yra vidurkis ir standartinis nuokrypis. Matematinis vidurkis arba laukiama vertė apibrėţiamas kaip galimų rezultatų svertinis vidurkis. Tai vertė, kurios vidurkis būtų kaip tik toks, jeigu spendimas būtų pakartotas daug kartų. Standartinis nuokrypis yra statistinis dispersijos matas. Atlikę imitacinį modeliavimą vertės matą gausime ne kaip vienareikšmį skaičių, o kaip tikimybinį skirstinį, iš kurio bus matyti, koks galimas vertės diapazonas ir kokios yra tikimybės gauti tam tikrą konkrečią vertę. Imitacinio modeliavimo metu yra sukuriamas vertės matematinis modelis, nustatomi vertės veiksnių tikimybiniai skirstiniai. Imitacinio modeliavimo procesas pradedamas nuo rizikos kintamųjų, kuriuos laikysime atsitiktiniais dydţiais, atrinkimo. Atsiţvelgiant į pageidaujamą detalumo lygį, galima pasirinkti nuo vieno iki kelių dešimčių kintamųjų, Normalusis skirstinys siejamas su vokiečių matematiko Karlo Friedricho Gauso (vok. Gauss) ( ) vardu ir vadinamas Gauso pasiskirstymu arba Gauso skirstiniu (angl. Gaussian distribution). Daugelis statistinių išvadų remiasi prielaida, kad stebimas atsitiktinis dydis turi normalųjį skirstinį. Sakydami, kad stebimas atsitiktinis dydis turi normalųjį skirstinį, mes tik pritaikome matematinį modelį, ignoruodami tai kad stebimas dydis paprastai neįgyja be galo didelių arba be galo maţų reikšmių (Čekanavičius, Murauskas 2000),(Sakalauskas 2013). Skirstinys (tikimybinis pasiskirstymas ar pasiskirstymo dėsnis (angl. probability distribution) tai poţymio reikšmių, arba atsitiktinių dydţių, ir jų tikimybių tarpusavio ryšys. Normalusis skirstinys 28

tai tolydţiųjų poţymių reikšmių skirstinys (pasiskirstymo dėsnis), atitinkantis tokias sąlygas: vidurkio (μ), modos ir medianos reikšmės sutampa, skirstinio kreivė yra")

29 (angl. normal distribution) tai tolydţiųjų poţymių reikšmių skirstinys (pasiskirstymo dėsnis), atitinkantis tokias sąlygas: vidurkio (μ), modos ir medianos reikšmės sutampa, skirstinio kreivė yra simetriška, o simetrijos ašis yra ties vidurkiu, skirstinio kreivės forma priklauso nuo vidurkio ir standartinio nuokrypio (σ), normalųjį skirstinį turinčių atsitiktinių dydţių suma taip pat turi normalųjį skirstinį. Normaliajam skirstiniui taikoma trijų sigmų taisyklė, kurią pirmą kartą 1733 metais paminėjo Abraham de Moivre ( ), dabar jos taikymą statistiniame modeliavime aprašo F. Pukelsheim (1992), (Upton, Cook 2014), (Aladjev, Haritonov 2004), taip pat Martišius (2013) teigia, kad statistikos praktikai didelę reikšmę turi trijų sigmų taisyklė, kuri tinkamai naudojama gali daug padėti. Taigi: 1) patekimo į intervaląμ σ ir μ + σ tikimybė yra 68 proc.; 2) patekimo į intervalą μ 2σ ir μ + 2σ tikimybė yra 95 proc.; 3) patekimo į intervalą μ 3σ ir μ + 3σ tikimybė yra 99 proc. Kaip matyti 7 pav., beveik visas plotas po normaliąja kreive yra trijų kvadratinių nuokrypių nuo centro ribose. Taigi, jei kintamojo skirstinys normalus, tai praktiškai visos kintamojo reikšmės yra ne daugiau kaip 3σ atstumu nutolusios nuo centro. 7 pav. Normalusis skirstinys (sudaryta autoriaus remiantis Sakalauskas (2013) ir Martišius (2014)) Normalusis skirstinys daţnai naudojamas variacinėms eilutėms išlyginiti, gauti statistines išvadas, apskaičiuoti netiesioginius poţymio daţnius, kai ţinomas jo vidurkis ir vidutinis kvadratinis nuokrypis. Statistikos teorijai ir praktikai svarbus normaliojo skirstinio ypatumas padėti gauti įvairiausių statistinių išvadų. Normaliuoju skirstiniu plačiai naudojamasi įvertinant generalinės visumos parametrų įverčius, statistinių hipotezių teisingumą. Normalusis skirstinys nusako kintamojo dydţio X tikimybių ryšį su jo skaitmeninėmis reikšmėmis. Tikimybę, kad x reikšmė yra intervale (x, x+dx), nusako (4) formulė (Martišius2014): 29

30 čia: f(x) matematinė konstanta, iracionalusis skaičius ( ) reiškiantis apskritimo ilgio ir jo skersmens santykį; atsitiktinio dydţio X matematinis vidurkis [ ( ) ] dispersija; atsitiktinis dydis X gali įgyti reikšmes nuo simbolis exp( b) yra tolygus veiksmui: intervale; Skirstinio parametrai (gr. raidė miu) ir (gr. raidė sigma). Skirstinio centrą apibūdina parametras, kuris statistikos teorijoje vadinamas generalinės visumos poţymio vidurkiu. apibūdinantis variacijos dydį, X reikšmių sklaida apie poţymio centrą. Trumpai sąsąja ţymima N( statistinis nuokrypis, ), čia N normaliojo skirstinio ţenklas, o skliausteliuose nuorodyti skirstinio parametrai (Martišius 2014). Prognozės nustatomos kaip atsitiktinių dydţių skirstiniai, nusakyti tam tikrais vidurkiais ir standartiniais nuokrypiais. Nuokrypiai čia išreiškia realių dydţių nukrypimo nuo prognozių riziką. Tokiu būdu vertė taip pat gaunama skirstinio pavidalu. Privalumas tas, kad vertė nustatoma atsiţvelgiant į prognozuojamų rodiklių riziką. Rizikingi kintamieji gali būti pasirinkti vertintojų nuoţiūra. Atliktame tyrime rizikos kintamaisiais laikyti: bankomato kaina, bankomato panaudojimo skaičius, finansinės operacijos vertė, pelnas nuo finansinės operacijos, diskonto norma. 1 exp (x μ) 2, (4) σ π σ 2 e b b, 30

31 3. PRAKTINIS SIŪLOMO SPRENDIMO APROBAVIMAS Siekiant sudaryti kuo tikslesnį koncepcinį rizikos valdymo ir vertės grandinės sąsajų modelį reikėtų pristatyti nagrinėjimus bankus ir jų vertės kūrimo elementus: reputaciją, patikimumą, ţmogiškus išteklius ir produktus Bankų veiklos kryptys Šiame poskyryje detaliau aprašomi bankai, kurie pirmieji Lietuvoje prisijungė prie bendro bankomatų tinklo, taip pat siekiant išskirti jų bendrus tikslus, kad būtų galima sudaryti kuo tikslesnę banko vertės kūrimo grandinę. AB Citadele bankas Lietuvoje priklauso naujojo Latvijos Respublikoje įsteigto Citadele banko grupei. AB Citadele banko Lietuvoje vienintelis akcininkas Latvijos AS Citadele banka. AB Citadele bankas ir jo dukterinė įmonė UAB Citadele faktoringas ir lizingas teikia Lietuvos Respublikos bankų įstatyme nustatytas licencines finansines paslaugas ir nelicencines finansines paslaugas, nustatytas Lietuvos Respublikos finansų įstaigų įstatyme, t.y. priima indėlius ir kitas grąţintinas lėšas iš neprofesionalių rinkos dalyvių, vykdo skolinimą, pinigų pervedimus, finansinę nuomą (lizingas), išleidţia mokėjimo korteles ir atlieka operacijas su jomis, teikia finansinius laidavimus ir finansines garantijas, sudaro sandorius savo ar klientų sąskaita dėl pinigų rinkos priemonių, atlieka valiutos pirkimo pardavimo ir valiutos keitimo operacijas, nuomoja seifų kameras, teikia konsultacijas kredito teikimo ir mokėjimo klausimais (AB Citadele tinklalapio duomenys). Šiaulių bankas pradėjo dirbti 1992 metų vasario mėnesį. Keičiantis Lietuvos ekonominėms sąlygoms, stiprėjant konkurencijai bankinėje rinkoje bankas plėtė savo veiklos sritis ir iš regioninio tapo nacionaliniu, orientuotu teikti įvairiapuses paslaugas privatiems klientams, smulkiam ir vidutiniam verslui. Teikiamas bankines paslaugas bankas didina ne tik pats, bet ir per savo antrines įmones UAB Šiaulių banko lizingą, UAB Šiaulių banko investicijų valdymą ir UAB Šiaulių banko turto fondą. Pagrindiniai veiklos tikslai, naujai suformuluoti akcininkų patvirtintame banko statute, yra pelno siekimas ir tikslas būti universaliu banku, prioritetą teikiant smulkaus ir vidutinio verslo aptarnavimui. Įgyvendindamas savo veiklą, bankas stengiasi išnaudoti nedidelio banko teikiamus privalumus: galimybę operatyviai priimti sprendimus, taikyti personifikuotas paslaugas, pritaikytas konkretaus kliento poreikiams ir galimybę banko vadovams betarpiškai bendrauti su klientais. Derinant išvardintus privalumus su vis didėjančiomis banko finansinėmis galimybėmis, besiplečiančiu banko klientų skaičiumi, išlaikant ilgu darbu uţsitarnautą nedidelio, tačiau patikimo banko vardą visuomenės ir Lietuvos banko akyse, Šiaulių bankas tikisi sėkmingos veiklos ir ateityje. Dėl savo dydţio ir 31

32 organizacinės struktūros ypatumų (teisių suteikimas filialams) bankas gali greitai prisitaikyti prie besikeičiančių klientų poreikių. Bankas turi gerą vardą prieţiūros institucijoje ir visuomenėje, kaip bankas, finansuojantis smulkų ir vidutinį verslą; taip pat kaip bankas, kurio akcininkas yra Europos rekonstrukcijos ir plėtros bankas. Nors bankas tiek savo kapitalu, tiek turtu nusileidţia didiesiems Lietuvos bankams, tačiau savo klientams siūlo tokį pat paslaugų kiekį ir kokybę (Šiaulių banko tinklalapio duomenys). Lietuvoje Nordea grupė veiklą pradėjo 2000 metais metais geguţės mėnesį, Nordea įsigijo Kredit Bank S.A. skyrių Lietuvoje ir taip išplėtė klientų aptarnavimo tinklą ir veiklos apimtis didţiausiuose Lietuvos miestuose. Po įsigijimo Nordea bankas tapo vienas sparčiausiai augančiu banku Lietuvoje, aptarnaudamas ne tik tikslinius verslo ir privačius klientus, bet ir įsigyjamus naujus klientus, t.y. dideles vietines įmones, savivaldybes, būsto paskolų vartotojus. Per 2004 metus Nordea turtas padvigubėjo ir įsigijimai davė gerą pagrindą ateities banko vystymuisi. Produktų ir paslaugų sąrašas yra pildomas kasmet, pradedant nuo pagrindinių produktų kaip kreditai, depozitai, kortelės, elektroninė ir internetinė bankininkystė pirmaisiais metais, vėliau tęsiant paţangesniais produktais pinigų valdymas,vartotojų lojalumo programos, visi kreditinių ir depozitinių kortelių tipai, Nordea investiciniai fondai, bankomatų tinklas ( Nordea banko tinklalapio duomenys). Finansinių paslaugų grupės Danske Bank AS istorija prasidėjo dar XIX a. pradţioje, kai buvo įkurtas seniausias šiai grupei priklausantis bankas Šiaurės Airijoje. Danske Bank AS Lietuvos filialo istorija prasidėjo 2000 metų pabaigoje kai Suomijos finansinių paslaugų grupė Sampo Plc. įsigijo Lietuvos vystymo banką metais šio banko pavadinimas pakeistas į Sampo banką metais Danijos Karalystės kredito įstaiga įsigijo Sampo Bank grupę, o su ja ir Lietuvos Sampo bankus, taip į Lietuvos rinką atėjo Danske Bank AS grupė ir Sampo bankas buvo oficialiai įregistruotas kaip uţsienio juridinio asmens ir kitos organizacijos filialas metais Sampo bankų pavadinimas buvo pakeistas į Danske Bank AS ir buvo adaptuotasi prie Danske Bank AS grupės vizualiojo įvaizdţio. Šiuo metu Danske Bank AS teikia paslaugas tiek verslo, tiek fiziniams asmenims: paskolų teikimas, indėlių priėmimas, valiutos keitimas, mokėjimo, prekybos finansavimo, turto valdymo, finansinio lizingo ir kitas paslaugas, numatytos komercinių bankų įstatyme. Uţ antrosios pakopos pensijų kaupimą, atsako UAB Danske Capital investicijų valdymas, priklausanti Danske Bank AS. Taip pat bendradarbiauja su draudimo bendrove If ir siūlo kelionių, būsto ir namų turto ir privalomąjį vairuotojų civilinės atsakomybės draudimą ( Danske Bank tinklalapio duomenys). 32

33 Apibendrinant šią informaciją apie bankus galima teigti, kad visų šių bankų misija yra būti geriausiu finansiniu partneriu. Tuo siekiama parodyti, jog būtent bankas atsiţvelgia į kliento poreikius, įsigilina į aplinkybes, ir siūlo geriausią sprendimą. Pagrindines bankų veiklos kryptis apibrėţia keturi tikslo elementai, t.y. klientai, kreditavimas, kaštai ir kapitalas. Plačiau apibūdinti elementus galima taip, kad klientai tai pranašesnių paslaugų teikimas, priklausomai nuo segmento: aptarnavimo kokybės tobulinimas, nauji savitarnos sprendimai, darbuotojų kompetencijų didinimas. Antrasis elementas kreditavimas, tai būtų paskolų portfelio kokybė, individualių santykių su klientu kūrimas, darbuotojų kompetencijų kreditavimo srityje gerinimas. Trečiasis elementas kaštai tai būtų pelningumo didinimas, tampant efektyvesniais: investicijos į modernią ir efektyvią banko veiklą, išorinių kaštų maţinimas, procesų optimizavimas. Ir ketvirtasis elementas kapitalas, tai būtų finansavimo struktūros tobulinimas, banko likvidumo rodiklių stiprinimas. Visi bankai siūlo panašias paslaugas: mokėjimo operacijos, valiutos keitimas, paskolų teikimas, indėlių priėmimas, finansinio lizingo ir kt. Kiekvienas bankas stengiasi skirti daugiau dėmesio savo klientui ir pasiūlyti jiems netipinį sprendimą. Paslaugų kainos visoje bankinių paslaugų rinkoje nėra labai diferencijuotos. Taigi bankai šiuo atţvilgiu beveik nesiskiria. Visi keturi bankai 2009 metų pabaigoje prisijungė prie bendro bankomatų tinklo, gerindami klientų aptarnavimo kokybę ir siekdami patogumo kortelių turėtojams, padidino aptarnaujančių klientus bankomatų kiekį. Visą Lietuvą apimantis bankomatų tinklas yra modernus ir atitinkantis aukščiausius technologinius, kokybės ir saugumo reikalavimus. Šis sprendimas leido padidinti kortelių aptarnavimo tinklo prieinamumą klientams, t.y. uţtikrino geresnę klientų aptarnavimo kokybę ne tik didţiuosiuose, bet ir maţesniuose Lietuvos miestuose bei regionuose Modelis, kuriame integruotai valdoma rizika ir vertės kūrimo grandinė Įvertinus bankų vertės elementus ir sujungus COSO rizikos valdymo modelį ir Porterio vertės grandinę sukurtas koncepcinis rizikos valdymo ir vertės grandinės sąsajų modelis (8 pav.) 33

Siekiant praktiškai pritaikyti modelio veikimą pasirinktas kanalų pasiekiamumo rizikos elementas bankomatas.")

34 8 pav. Modelis, kuriame integruotai valdoma rizika ir vertės kūrimo grandinė (sudaryta autoriaus) Siekiant praktiškai pritaikyti modelio veikimą pasirinktas kanalų pasiekiamumo rizikos elementas bankomatas. JAV pirmasis su kortelėmis (turinčiomis magnetinę juostelę) dirbantis bankomatas buvo įrengtas 1969 metais. Tai buvo revoliucija kortelių versle, nes suteikė galimybę bankams teikti iš principo naujas paslaugas: pinigus galima buvo pasiimti pinigų automate, ne tik banko filiale. Tai leido gaminti debeto korteles, nes jas tikrinti galėjo elektroninis terminalas. Bankomatų plėtrą galima paaiškinti tuo, jog bankai įrengia bankomatus, norėdami sumaţinti klientų eiles banko padaliniuose. Jie patogūs banko klientams, nes veikia 24 valandas per parą, todėl nereikia derintis prie banko klientų aptarnavimo skyrių darbo laiko. Norint naudotis mokėjimo kortelėmis yra būtinos mokėjimo korteles aptarnaujančios elektroninės bankininkystės priemonės, t.y. bankomatai (angl. Automated teller machines ATM). Šiuo metu yra išskiriamos dvi bankomatų rūšys bankomatai, išduodantys pinigus (angl. Automated teller machines giving money), ir bankomatai, priimantys pinigus (angl. Automated teller machines accepting money). Savitarnos bankomatai yra kompiuterizuoti telekomunikacijų įrenginiai, kurie suteikia bankų klientams galimybes atlikti finansines operacijas be banko darbuotojo pagalbos. Naudojantis bankomatais, bankų klientai gali pasitikrinti savo sąskaitos likutį, išsigryninti pinigus arba atvirkščiai, padėti juos į savo sąskaitą (Fong, Chow ir kt. 2010), (Bakanauskas, Liesionis 2008). Holland ir Westwood (2001) mini, kad per paskutinius du dešimtmečius bankų bendro pelningumo 34

35 lygis ţenkliai sumaţėjo. Nauji finansinių paslaugų rinkos dalyviai, tokie kaip elektroninėje erdvėje veikiantys finansinių paslaugų brokeriai, kurių veikla pastaruoju metu vis intensyvėja, privertė bankus, rinkos senbuvius, keisti savo strategiją siekiant neprarasti klientų, būti lankstesniems jų atţvilgiu, investuoti į bankines technologijas. Bankų vertės grandinė iš esmės pasikeitė ji tapo fragmentuota ir santykiai su klientais, rizikos valdymas, IT struktūra tapo atskiromis vertės grandinės dalimis, kurių valdymas taip pat decentralizuojamas (Holland, Westwood, 2001). Beerli, Martin ir Quintana (2004) akcentuoja, kad klientų išlaikymas yra vienas kertinių veiksnių didinant maţmeninės bankininkystės rinkoje veikiančio banko pajamas ir tai, kad lojalumo ir pelningumo koreliacijos negalima vertinti vienareikšmiškai. Akivaizdu, kad konkurencingoje rinkoje, pasiţyminčioje klientų migracija, lojalumo didėjimo galima tikėtis tik tuomet, kai vartotojas yra patenkintas bankinių paslaugų teikėjo serviso lygiu. Pasak Bali, Coelho ir Machas (2004), bankininkystės rinka specifinė savo santykių su klientais ilgalaikiškumu ir tuo, kad klientai šioje rinkoje yra vertinami ir skatinami būti lojalūs siūlant įvairias vertes ir nuolaidas. Beerli, Martin ir Quintana (2004) analizuodami lojalumo modelį bankinių paslaugų rinkoje nustatė, kad vartotojo suvokiami perėjimo kaštai turi ţenkliai didesnę įtaką klientui priimant sprendimą keisti banką nei kitų prekės ţenklų keitimui. Perėjimo kaštai maţmeninės bankininkystės rinkos kliento sprendimą veikia stipriau, nei suvokiama bankinių produktų ir aptarnavimo kokybė Colgate, Hedge (2001). Praradęs klientą bankas netenka planuotų pajamų ir pelno, negrįţtamai investuotų lėšų, kurias anksčiau skyrė paprastam klientui pritraukti, taip pat siekdamas kompensuoti planuotą gauti pelną turi vėl skirti nemaţai pastangų ir lėšų naujo kliento paieškai. Banką daţniau keičia jaunesni, turintys didesnes pajamas ir aukštąjį išsilavinimą vartotojai. Norėdamas atsisakyti banko paslaugų vartotojas susiduria su specifiniais finansinių sutarčių punktais, kurių įpareigotas daţniau lieka banko klientu iki sutarties galiojimo pabaigos, nei nutraukia sutartį, bet, antra vertus, būdamas klientu jis nuolat garsiai reiškia savo nepasitenkinimą tiek konkrečiu banku, tiek jo paslaugomis. Skiriamos penkios pagrindinės prieţasčių grupės, lemiančios maţmeninės bankininkystės rinkos vartotoją keisti banką (Colgate ir Hedge, 2001): 1) pagrindinio serviso klaidos (atsisakymas suteikti paskolą, klaidos sąskaitose, netiksliai atlikti bankiniai pavedimai, bankinių paslaugų trūkumas); 2) aptarnavimo klaidos (banko darbuotojų ţinių ir kompetencijos trūkumas, siekio padėti klientui nebuvimas); 3) nepakankamas ar nepakankamai greitas įvardytų kliento klaidų ir trūkumų taisymas; 35

36 4) nepatogus aptarnavimas (didelės eilės, nepatogi banko padalinių, bankomatų vieta); 5) kaina (nekonkurencingos palūkanų normos, dideli banko mokesčiai). Diegiami naujesnės kartos bankomatai, kurie ne tik išduoda, bet ir priima pinigus, taupo banko išlaidas. Jie yra brangesni, bet ţiūrint ilguoju laikotarpiu, maţėja sąnaudos inkasacijai. Štai Dilijonas (2011) moksliniame darbe pateikia labai išsamų, visapusiškai struktūrizuotą ir sisteminį poţiūrį į verte pagrįstą banko savitarnos paslaugų vertinimo kriterijų modelį (9 pav.). 9 pav. Verte pagrįstas banko savitarnos paslaugų vertinimo kriterijų modelis (Dilijonas 2011) Bankomatų tinklo veiklos vertinimas yra nuolatinis procesas perţiūrimas bankomatų išsidėstymas ir įvertinama banko klientų elgsena ir poreikiai. Bankomatus siekiama sukoncentruoti daţniausiai lankomose vietose, kuriose klientai įpratę daţnai grynintis pinigus. Iš tų vietų, kuriose gryninimosi poreikis sumaţėja ar įrenginiai naudojami ne pilnu pajėgumu, banko sąnaudos didelės, jie iškeliami. Pasirašomos sutartys su Perlo terminalais, kur pinigus galima ir įdėti ir išsiimti. Lietuvos banko duomenys rodo vis ryškėjančią tendenciją vis daţniau mokėjimo korteles naudojamos ne pinigų gryninimui, bet atsiskaitymams uţ prekes ir paslaugas parduotuvėse ir kitose prekybos vietose. Nors bankai vis labiau skatina gyventojus naudotis mokėjimo kortelėmis ir elektronine bankininkyste, lietuviai ir toliau lieka ištikimi popieriniams pinigams. Nepaisant to, Lietuvoje bankomatų skaičius maţėja. Klientai, kurie išbando bankomatus ir supranta jų naudą, daugiau niekada nebenori grįţti ir laukti eilėse bankų filialuose. Bankomatų sklaidos poveikis bankų 36

37 veiklos rezultatams ir ypač pelningumui nėra gerai ištirtas ir aprašytas. Bankams bankomatų diegimas yra naudingas, nes maţėja klientų aptarnavimo išlaidos, maţėja eilės banko skyriuose, išlaiko klientų lojalumą. Papildomos pajamos ir sutaupytos lėšos bankams leidţia investuoti į informacines technologijas ir produktų bei paslaugų tobulinimą. Norint geriau suprasti bankomatų naudą, verta išanalizuoti ir keliamas rizikas. Saugumo rizika gali būti padidinta, kai vartotojas nesupranta, jog būtina naudoti saugumo priemones arba tiesiog jomis piktnaudţiauja. Klientų mokymas apie saugumo riziką ir atsargumo priemonės vaidina labai svarbų vaidmenį vartotojų apsaugoje ir reputacijos rizikos maţinime. Bankai turėtų suteikti svarbias ir lengvai suprantamas konsultacijas klientams dėl saugumo priemonių svarbos ir dėl asmens privatumo politikos (Lee 2009). Vertinant kliento naudą bankui ir banko naudą klientui naudojantis bankomatu galima sudaryti supaprastintą modelį 10 pav. Jo esmė yra teisinga, tačiau šiuolaikiniame kontekste siekiant gilesnės vertės kūrimo grandinės analizės, reikia detalesnio modelio sudarymo. Vertės kūrimo procese kiekvienas dalyvis turi savo funkciją ir paskirtį. Skirtingi dalyviai turi skirtingą dalyvavimo trukmę. Įvairiapusiškai bendradarbiaudami dalyviai kuria vertę. Sukurtos vertės gavėjas yra ne tik klientas arba bankas, bet ir kiekvienas grandinėje dalyvaujantis subjektas. Vertė kuriama ne tik vertės grandinėje, bet turi liekamąją vertę kaip tęstinis reiškinys. 10 pav. Bankomatų privalumai banko ir kliento atţvilgiu (sudaryta autoriaus) Mokslo ir technologijų portalas skelbia, kad pasaulyje mokėjimo kortelės ir bankomatai yra nuolat tobulinami, daug investuojama į jų saugumo didinimą. Pavyzdţiui, Varšuvoje pradėjo veikti pirmieji biometriniai bankomatai, kurie vietoj įprastų PIN kodų kliento identifikacijai naudoja kliento piršo antspaudą. Amerikoje kuriamos mokėjimo kortelės su LCD ekranais ir klaviatūromis, kurios jų savininkams leis stebėti sąskaitos likutį neprisijungiant prie internetinės bankininkystės. Japonijos bankas Ogaki Kyoritsu 2012 m. rugsėjo mėn. pradėjo naudoti bankomatus, leidţiančius išgryninti 37

38 pinigus, naudojant sąskaitos savininko ranką. Taip pat reikia įvesti kodą ir gimimo metus. Naujo tipo bankomatams jokių plastikinių kortelių nereikia. Tokiais bankomatais lengviau naudotis vyresnio amţiaus vartotojams, kurie dar nėra pripratę prie elektroninių mokėjimo priemonių, jiems nereikėtų atsiminti PIN kodo. 4 lentelė. Bankomatų kiekio, atliekamų operacijų skaičiaus ir apimties dinamika Lietuvoje metais Šaltinis: Lietuvos banko mėnesinis biuletenis 2014 Statistika rodo, kad klientai iš bankomatų pinigų pasiima maţiau ir naudojasi šia paslauga rečiau. Lietuvos bankas skelbia, kad nuosekliai daugėja lėšų, kurias gyventojai į savo sąskaitas perveda naudodamiesi grynuosius pinigus priimančiais bankomatais. Nors elektroninių atsiskaitymų didėja, pinigų išgryninimas vis dar lieka pakankamai gausus m. pabaigoje Lietuvoje veikė bankomatas, iš jų gryniesiems pinigams išduoti ir 216 jiems priimti (136 bankomatai atliko abiejų rūšių operacijas). Palyginti su 2012 metų pabaiga, grynuosius pinigus išduodančių bankomatų buvo 30 vienetų maţiau, o grynuosius pinigus priimančių bankomatų 60 vienetų daugiau. Bendras bankomatų skaičius sumaţėjo 62 vienetais. Lietuvoje 1 mln. gyventojų teko 428 bankomatai (2012 m. 443, visose ES šalyse (bendras visų šalių rodiklis) 864, Estijoje 618, Latvijoje 624, Švedijoje 359). Vidutiniškai vienas grynuosius pinigus išduodantis bankomatas panaudotas 57,9 tūkst. kartų, o atliktų operacijų vertė siekė 22,5 mln. litų. Vienas grynuosius pinigus priimantis bankomatas per metus vidutiniškai panaudotas 24,8 tūkst. kartų ir atliktų operacijų vertė sudarė 30,4 mln. litų. 38

Mokėjimo kortelių naudojimas ir toliau buvo neatsiejamas nuo grynųjų pinigų pasiėmimo iš")

39 11 pav. Grynųjų pinigų išdavimas padaliniuose ir bankomatuose per metus (Lietuvos banko mokėjimų rinkos apţvalga 2014) Mokėjimo kortelių naudojimas ir toliau buvo neatsiejamas nuo grynųjų pinigų pasiėmimo iš bankomatų ir parduotuvių kasų, nors tokių operacijų vertė didėjo lėčiau nei atsiskaitymo operacijų prekybos vietose metais per bankomatus išgryninta 26,6 mlrd. litų (11 pav.). Palyginti su 2012 m., ši suma padidėjo 5 proc. Bankomatais atliktos pinigų išgryninimo operacijos vidutinė vertė padidėjo 15 litų ir sudarė 390 litų. Bankų padaliniuose gyventojai ir įmonės pasiėmė grynaisiais pinigais 7,7 mlrd. litų (4,4 % maţiau nei 2012 m.), dar 281 mln. litų gyventojai išgrynino per parduotuvių kasas (174 mln. Lt daugiau nei praėjusiais metais) m. per bankomatus įnešta 6,6 mlrd. litų (11 pav.). Palyginti su 2012 m., ši suma padidėjo 31,3 proc. Per bankomatus atliktos pinigų padėjimo operacijos vidutinė vertė sudarė litus. Grynųjų pinigų padėjimas per bankomatus leido reikšmingai sumaţinti tokių operacijų poreikį bankų padaliniuose, kur tokių operacijų vertė sumaţėjo 20,9 proc. ir 2013 m. sudarė 11,6 mlrd. litų. 5 lentelėje pateikti keturių bankų taikomi grynųjų pinigų išėmimo įkainiai naudojantis debetinėmis ir kreditinėmis kortelėmis. Pigiausia grynuosius pinigus išsiimti savo banko tinkle. Įkainis svyruoja nuo 0,4 proc. iki 2 proc. nuo sumos. Grynųjų pinigų išėmimo įkainiai kitų bankų bankomatuose svyruoja nuo 1,4 proc. iki 3 proc. Savo klientams taikydami maţesnius pinigų išėmimo įkainius bankai net tik suteikia privilegiją savo klientams, bet taip maţina klientų srautus bankų skyriuose ir maţina sąnaudas. Bankai turėdami savo bankomatų tinklą strategiškai patraukliose vietose, kur yra patogu naudotis bankomatų tinklu kitų bankų klientams, uţdirba pajamas nuo kiekvienos atliktos finansinės operacijos. 39

40 5 lentelė. Grynųjų pinigų išėmimo įkainiai Bankas Šiaulių bankas Danske Bank Citadele Nordea Savo banko tinkle debeto kortele 1 Lt 0,4 proc. ne maţiau 1 Lt 0,90 Lt 0,40 proc. ne maţiau 1 Lt Savo banko tinkle kredito kortele Iš kitų bankų bankomatų debeto kortele Iš kitų bankų bankomatų kredito kortele 1,5 proc. ne maţiau 9 Lt 2 proc. ne maţiau 9 Lt 2 proc. ne maţiau 9 Lt 1,5 proc. ne maţiau 3 Lt 1,4 proc. ne maţiau 1 Lt 2 proc. ne maţiau 10 Lt 40 2 proc. ne maţiau 5 Lt 2 proc. ne maţiau 9 Lt 3 proc. ne maţiau 20 Lt 2 proc. ne maţiau 10 Lt 2 proc. ne maţiau 5 Lt 2,50 proc. ne maţiau 10 Lt Šaltinis: sudaryta autoriaus remiantis Šiaulių banko, Citadele, Nordea, Danske Bank tinklalapių duomenimis Analizuojant statistinius duomenis aiškėja, kad bankomatų poreikis išliks. Kaip galima spręsti jų tinklo plėtrą kuriant vertę klientams ir bankams? Gyventojų tankis šalyje nėra tolygus, tačiau poreikis naudotis pinigais netampa maţiau aktualus. Kaimo gyventojai turi mokėjimo korteles, tačiau jų apylinkėse nėra bankomatų ar atsiskaitymo kortelėmis vietų. Jie priversti vaţiuoti apsipirkti ar išsigryninti pinigus į didesnius miestus. Kai kurie banko klientai bijo grynintis pinigus bankomatuose, kad jų neapiplėštų, vengia atsiskaityti mokėjimo kortele, kad nebūtų pavogti jos duomenys (Rakevičienė, Levišauskaitė 2005). Todėl saugaus tinklo organizavimas leidţia ne tik didinti banko darbo našumą, įgyti konkurencinį pranašumą, bet taip pat gerinti klientų aptarnavimo kokybę (Paliulis, Pabedinskaitė ir kt. 2007). Kaip pavaizduota 6 lentelėje bankų bankomatų kiekis nuolat kinta, tokia svyravimai rodo, kad vis dar ieškoma optimalių tinklo plėtros sprendimų. 6 lentelė. Bankų bankomatų skaičius Lietuvoje metais LAIKOTARPIS SWEDBANK SEB DNB CITADELE, DANSKEBANK, NORDEA, ŠIAULIŲ BANKAS 2014 m. 4 ketv. pab 2014 m. 3 ketv. pab (540) 188 (540) m. 2 ketv. pab (535) 197 (535) m. 1 ketv. pab m. 4 ketv. pab m. 3 ketv. pab m. 2 ketv. pab m. 1 ketv. pab m. 4 ketv. pab m. 3 ketv. pab Šaltinis: sudaryta autoriaus remiantis Lietuvos bankų asociacijos ir AB SEB banko duomenimis Bankomatų kiekio ir sklaidos pokyčių stebėjimo ir analizės Lietuvos ir Europos teritorijose nepakanka, nes bankomatų valdymo modelis yra sudėtingas (12 pav.) ir reikalaujantis ne tik gilių inţinerinių ţinių, bet taip pat specializuotas paslaugas teikiančių bendrovių sąveikos, kurios dalyvauja

Bankomatų tiklas banko vertės grandinėje vaidina labai svarbų vaidmenį, nes bankomato teikiamos paslaugos teikia naudą abiems šalims bankui")

41 ne tik bankomatų administravime ir vertės kūrime, bet ir rizikos valdyme. Idealią šios sąveikos schemą pavaizdavo Dilijonas ( 2011). 12 pav. Idealus bankomatų tinklo valdymo modelis (Dilijonas 2011) Bankomatų tiklas banko vertės grandinėje vaidina labai svarbų vaidmenį, nes bankomato teikiamos paslaugos teikia naudą abiems šalims bankui maţina sąnaudas, didina pelningumą, kaupia informaciją, kuria naujus pajamų šaltinius, skatina procesų automatizavimą, o klientui taupo laiką, kaupia operacijų istoriją, siūlo paslaugas visą parą, maţesnius paslaugų įkainius ir komfortą. Bankomatų tinklo vertės kūrimo grandinėje dalyvauja ne tik bankas, bet taip pat serviso kompanijos, procesingo centrai, telekomunikacinių paslaugų tiekėjai, pinigų inkasacijos kompanijos. Šie dalyviai bus detaliau nagrinėjami kitame poskyryje, siekiant sudaryti kuo tikslesnį bankomatų vertės grandinės modelį Bankomatų tinklo sukuriamos vertės klientui ir bankui grandinė Mokslinėje literatūroje nauja sąvoka įtinklinta ekonomika daţniausiai siejama su interneto paplitimu ir jo naudojimu ekonominiuose procesuose ir kasdieniame gyvenime. Ryšys uţtikrina nenutrūkstančias sąsajas tarp ekonomikos subjektų ir objektų:maţinami veiklos kaštai, rizika, išplečiamos rinkos, dalijamasi informacija, ištekliais, veiklomis ir t. t., t. y. ekonominė vertė kuriama per tinklus, o konkurencinis pranašumas atsiranda dėl tinklo kuriamo efekto (angl. network effect). Autorių išskirti sumaniosios socialinės sistemos apibūdinimai naudojami atskleisti sumaniosios ekonomikos ypatumus taikant ekonominės vertės kūrimo procesą. Interneto, kaip priemonės sujungti ir 41

42 padidinti verslo procesų efektyvumą, panaudojimo svarbą (Bruneckienė 2014); (Paliulis, Sabaitytė 2011); (Hau,Seungjin Whang 2001). Taigi įmonių partnerystė pasiteisina, jeigu atsiranda galimybė įmonei partnerei prieiti prie strateginių kitos įmonės išteklių ir dėl tų išteklių sujungimo padidinamas vertės pasiūlymas vartotojui. Tačiau, jei partnerystė tampa pagrindiniu verslo modelio komponentu, atsiranda rizika, kad įmonės gali tapti pernelyg priklausomos viena nuo kitos. Nepaisant priklausomybės rizikos 2010 metų viduryje Nordea paskelbė pranešimą, kad bankų Swedbank, SEB, Nordea ir Danske Bank padaliniai Baltijos valstybėse pradėjo bendrą projektą, kuriuo buvo siekiama išanalizuoti bendro bankomatų tinklo, apimančio visą Baltijos regioną, sukūrimo galimybes ir naudą. Nepaisant to, kad galutinis susitarimas ir projekto įgyvendinimas buvo atliktas kitų dalyvių, t.y. Citadele, Danske Bank, Nordea ir Šiaulių bankas, projektas visiems dalyviams turėjo didelę vertę. Vienas pagrindinių privalumų apjungus keturių bankų bankomatus tai, kad klientai gali naudotis ţymiai platesniu bankomatų tinklu (13 pav.). Šis projektas leido optimizuoti tarptautinį bankomatų išdėstymą ir pasiekti didesnį efektyvumą tinklo valdymo, sandorių ir kaštus. Europos Sąjungos šalyse jau esama panašių sėkmingai veikiančių bendrų tarpbankinių bankomatų tinklų pavyzdţiui, Otto bankomatų tinklas Suomijoje. Pirmasis tyrimo etapas, kuriame buvo analizuojamos bendro bankomatų tinklo techninės ir komercinės galimybės, turėjo atsakyti į klausimus apie šio projekto naudą ir sąnaudas. Buvo nuodugniai nagrinėjami ir apibendrinami preliminarūs potencialių paslaugos tiekėjų pasiūlymai ir remiantis jais priimti atitinkami sprendimai dėl tolimesnių veiksmų. Jeigu tyrimo rezultatas būtų parodęs, kad tinklų sujungimas neatneša laukiamos naudos nei klientams, nei bankams, projektas nebūtų baigtas. Tyrimas parodė, kad projektą verta įgyvendinti. Buvo pasirinktas vienas bankomatų paslaugų teikimo operatorius. Bankai iš šio operatoriaus uţsakė paslaugą, kurią tuo metu teikė patys. Bankomatai priklauso trečiam pagal dydį bankomatų tinklui, kurį valdo UAB First Data Lietuva. Įrengiamų terminalų techninę prieţiūrą vykdo UAB First Data Lietuva, visais techninės prieţiūros klausimais reikia kreiptis į jų pagalbos centrą. UAB First Data Lietuva pirmaujantis elektroninių mokėjimų apdorojimo centras Lietuvoje, teikiantis paslaugas realaus laiko reţimu visą parą 365 dienas per metus metais buvo atidarytas First Data Lietuva kortelių personalizavimo centras, kuris yra sertifikuotas tarptautinių organizacijų VISA international ir MasterCard International, o teikiamos paslaugos yra pagrįstos naujausiomis kortelių personalizavimo technologijomis. Bendrovėje įdiegta kokybės vadybos sistema patvirtinta tarptautiniu ISO 9001:2008 sertifikatu. 42

Kiekvienas grynųjų pinigų tvarkytojas prieš pakartotinai išleisdamas į apyvartą eurų banknotus ir monetas privalo patikrinti jų autentiškumą ir")

43 CITADELE NORDEA DANSKE BANK ŠIAULIŲ BANKAS 13 pav. Bendras bankomatų tinklas (sudaryta autoriaus) Kiekvienas grynųjų pinigų tvarkytojas prieš pakartotinai išleisdamas į apyvartą eurų banknotus ir monetas privalo patikrinti jų autentiškumą ir tinkamumą apyvartai. Grynųjų pinigų tvarkytojais laikomos kredito įstaigos ir kiti mokėjimo paslaugų teikėjai tiek, kiek tai susiję su mokėjimo paslaugų teikimu, taip pat kitos įstaigos, dalyvaujančios tvarkant eurų banknotus ir monetas ir pakartotinai juos išleidţiant į apyvartą, įskaitant šiuos subjektus (14 pav.): 1. Įstaigas, kurių veiklą sudaro įvairių valiutų banknotų ir monetų keitimus, pavyzdţiui, valiutos keityklas; 2. Pinigų perveţimo įmones; 3. Kitus ūkio subjektus, pavyzdţiui, prekybos ir paslaugų teikimo įmones ir lošimo namus tiek, kiek tai susiję su jų papildoma funkcija dalyvauti tvarkant banknotus ir juos pakartotinai išleidţiant į apyvartą per grynųjų pinigų išdavimo automatus (pvz., per grynuosius pinigus išduodantį bankomatą (angl. automated teller machine ATM) ar savitarnos automatą (angl. self checkout terminal, SCoT). 14 pav. Lietuvos grynųjų pinigų pasiūlos sistema (Lietuvos bankas 2015) 43

44 Lietuvos bankų asociacijos prezidentas Kropas (2014) teigė, kad valstybėse, kuriose vis aktyviau naudojami atsiskaitymai banko kortelėmis ir elektronine bankininkystė, bankomatų skaičius maţėja. Tokią tendenciją turėtume stebėti ir Lietuvoje. Kol kas apie išnykimą galvoti anksti. Jie reikalingi gyventojų aptarnavimui grynais, nes centrinis bankas pinigus emituoja tik per komercinius bankus. Komerciniai bankai neturi kitų galimybių, kaip pinigus emituoti per bankomatus. Išsiėmimas ir toliau išliks svarbus, nes Perlas ir kiti terminalai naudoja tik tuos pinigus, kurie yra apyvartoje. Apyvartoje naudojami grynieji pinigai kartas nuo karto turi sugrįţti į centrinį banką, kad būtų patikrinami, susidėvėję pakeisti, todėl komercinių bankų bankomatai tampa vienintele vieta naujiems banknotams pasiekti gyventojus. Kadangi komerciniai bankai maţina fizinių skyrių skaičių, tai bankomatai, kur galima įnešti ir pasiimti pinigus, dar ilgai išliks, tol, kol išliks grynieji pinigai. ATMeye.iQ Programinis produktas (15 pav.), uţtikrinantis bankomatų įrenginių saugumą ir apsaugą. 15 pav. ATMeye.iQ programinis produktas, uţtikrinantis bankomatų įrenginių saugumą ir apsaugą (sudaryta pagal ATMeye.iQ duomenis) Pasitelkus į pagalbą vaizdo stebėsenos sistemą, taip pat uţtikrinamas bankomatų tinklo valdymas ir rizikos, susijusios su sukčiavimu ir vandalizmu, maţinimas. ATMeye.iQ atitinka mokėjimo programų saugumo standarto PCI PA DSS (angl. Payment Application Data Security Standard) reikalavimus, o jo kūrėjai ne kartą įvertinti įvairiomis premijomis ir apdovanojimais. Apibendrinus surinktus statistinius duomenis, mokslininkų tyrinėjimų rezultatus, situaciją šiandieninėje rinkoje ir bankomato vertės grandinės kūrimo procese dalyvaujančių organizacijų reikšmę, sudarytas bankomatų vertės grandinės modelis (16pav.). 44

matyti, kad vertės grandinėje dalyvauja ne tik bankai, bet ir kiti dalyviai, kuriems deleguojamos tiesiogiai su bankine veikla nesusijusios funkcijos, t. y. naudojama išorinių išteklių nuoma (angl.")